随着生物医疗行业的高速发展,助行辅具已逐渐从传统的拐杖、轮椅迭代成为更加科技化、现代化的智能设备。

头豹研究院曾预计,2025年中国外骨骼机器人行业市场规模将达到105亿元,期间年复合增长率为98.5%,其中C端市场将增长最为迅猛。其中,中老年人群又是众多企业的重点关注人群。

调查公司ABI Research的研究数据显示,全球外骨骼产值预计将从2020年的3.92亿美元增加到2030年的68亿美元。

2022年3月,科大讯飞发布“讯飞超脑2030计划”,表示将于2023-2025年期间,实现外骨骼机器人的自适应运动功能,帮助行动不便的老年人独立行走。

同一时间,我国动力外骨骼机器人研发制造商英汉思动力宣布完成5000万元pre-A轮融资,融资资金将用于产品量产部署及核心技术的研发投入,以面向C端市场推出消费级的外骨骼机器人。

一系列消息让我们再次关注外骨骼机器人在康复领域的发展机遇。不仅如此,官方层面也频频传递积极消息。

2021年12月,工业和信息化部等部门发布《“十四五”机器人产业发展规划》,要求增加高端产品供给,面向医疗健康、养老助残等领域需求,重点推进服务机器人的研制及应用,推动产品高端化智能化发展。

2022年2月,国务院印发《“十四五”国家老龄事业发展和养老服务体系规划》,强调加快人工智能、脑科学、虚拟现实、可穿戴等新技术在健康促进类康复辅助器具中的集成应用,发展外骨骼康复训练等康复辅助器具。

未来十年,外骨骼机器人这个长期站在“云层”的品类,有望突破科学幻象,真正走进更多老年患者的日常生活。

一、失能失智人口约为4500万,基于三大系统,辅助老人康复治疗/站立行走。

相关研究表明,康复机器人是基于人体工程学、人体交互、生物传感、分子设计和模拟等交叉技术,通过智能化的医疗管理系统,为使用者提供身体支撑、步态引导等康复训练。

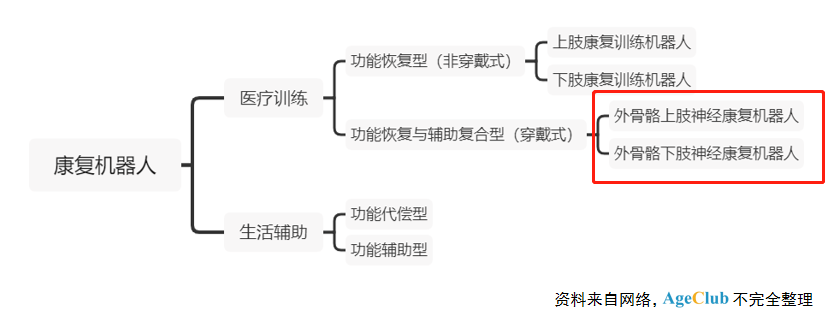

现阶段,业内将康复机器人主要分为医疗训练和生活辅助两大类别,其中外骨骼机器人作为医疗训练领域的分支,按照适用躯体的部位可分为上肢机器人和下肢机器人,根据功能分为“康复训练”和“辅助行走”两类。

作为帮助人体完成康复训练的辅具,外骨骼机器人的应用主要面向术后患者、残障人士和患有脑卒中、瘫痪、帕金森症及阿尔兹海默症等疾病的老年人,帮助他们纠正行走姿态、恢复行动能力以及复健治疗。

其中,外骨骼机器人的工作原理主要可以拆解为三个核心系统,即:传感系统、控制系统和驱动系统。

基于这三大核心系统,外骨骼机器人会根据患者的实际治疗需求,进行功能评估、测算训练模式,继而提供步态移动、起立坐下、关节运动等肢体进行训练。

同时,在外骨骼机器人的结构设计中,人工智能核心GPU技术、反馈系统、仿生学设计、交互式设计、实时数据监测等功能被嵌入其中,以确保患者可以舒适、轻便地穿戴,并随时了解机器人的运行情况和患者的训练状况。

二、“价格/技术/认知”难点亟待解决,银发市场全面爆发尚需时日。

外骨骼机器人作为21世纪最有潜力的智能辅助器械之一,在美国、日本、以色列等国家已发展多年,康复设备和相关的治疗方案在海外市场也较为成熟。

相比之下,我国外骨骼机器人仍处于技术储备和市场探索阶段,设备也基本用于特定场景下的“康复治疗体验”,并未真正面向消费级市场推广。

AgeClub认为造成这一现状的原因,除市场起步较晚之外,主要在于以下几点:

1.设备研发成本大,市场平均售价过百万。

据了解,目前我国外骨骼机器人的单次使用价格约在200-300元/半小时,一台设备的售价约在50-200万元之间,主要集中于医院、康复中心或养老机构等场景使用。

尽管外骨骼机器人的功能益处远远超出传统的代步、助行和康复设备,但由于定价方面的现实问题,许多医疗负担本就沉重的老年患者无法购买或持续租赁。

受到价格方面的影响,国内大部分从事外骨骼机器人研发制造的公司未能大规模量产,更是其价格高居不下的潜在原因。

另外,外骨骼机器人属于二类医疗器械,且普及程度不强,并没有被纳入各国医保或商业保险的范畴。因此,我国目前自主接受外骨骼机器人进行康复治疗的患者仅为极少数群体。

2.安全性/舒适性/人机协同等技术难点,亟待解决。

现阶段,外骨骼机器人仍面临着诸多技术层面的核心问题,阻碍着设备进一步研发及生产。

首先是安全性问题。外骨骼机器人并不是一个可独立运转的设备,而需要以人体作为核心进行工作。老年患者本就存在不同程度的身体损伤,因此外骨骼机器人必须与人体紧密连接,同时解决患者身体失衡、设备过重等问题,以防二次损伤。

其次是舒适性问题。围绕“康复”和“治疗”这两大核心功能,外骨骼机器人是基于人体交互设计,贴身带动肢体灵活运动。

目前,外骨骼机器人采用捆绑穿戴、材料刚性较强,设备难以与人体极度适配,长期穿戴可能会造成压迫感、对健康产生负面影响。下一步研发,需充分考虑患者本体感受,重视设备在轻量化、小型化方面的改造。

第三是人机协同问题。外骨骼机器人的正常运转需要设备、医生和患者三方之间的协调,其中传感器融合、人体运动意图识别、机器响应速度均影响着患者行为意图的识别。

因此,外骨骼机器人需要提高意图判别、协调控制、递进反馈等功能,优化人机兼容特性,帮助患者可以更好地完成自主训练。

除上述问题外,目前康复机器人领域在柔性材料、机器续航、稳定性等方面也存在难点,这些技术瓶颈决定了当下外骨骼机器人很难在我国大规模量产。

3.外界认知有限,市场爆发尚需时日。

纵观国内市场,尽管最近几年许多企业纷纷入局这一赛道,但缺乏先进的服务模式和商业路径,发展缓慢且艰难,多数品牌未能在C端消费市场形成一定的知名度和影响力。可见,当下各社会主体对于这一康复服务仍处于“一知半解”的状态,外骨骼机器人真正走入千家万户还需要一段相对漫长的时间。

尽管我国外骨骼机器人市场起步较晚,商业化水平远低于国际水平,但仍有一批企业顺利完成A轮、Pre-A轮融资并成功上市,相继跑出规模化道路,实现量产。除了资本市场的关注外,科大讯飞、三星、松下等头部企业也开始关注这一领域,布局外骨骼机器人赛道,拓展业务体系。

但就目前看来,国内外骨骼机器人的发展在价格拟定、临床试验、用户体验感、市场教育等方面均有待加强,仍有着较大的提升空间。未来,国内企业需坚持创新理念,打磨核心技术,攻克价格壁垒,优化轻量、柔性、人机交互等功能,并探索多元化的商业模式,为外骨骼机器人行业发展提供较为完备的外部条件,以更好地打造C端消费级市场。

我们有理由相信,中国企业自主研发制造的外骨骼机器人有望向产业化、体系化迈进,赶超欧美市场。

资料来源:

据2022年5月11日发表在AgeClub公众号上的《深度|百亿“外骨骼机器人”市场融资不断:科大讯飞/三星/松下加码助行辅具,老年需求增长迅猛!》缩写整理。